トップ

トップ 事業と知的資産

事業と知的資産

大学教育出版社書籍紹介

大学教育出版社書籍紹介

企業経営、個人の生活、地域づくり

知的資産経営の考え方は、広範囲で役に立ちます

個人としての自分自身でも、企業でも、そして地域の活性化でも、その特徴を生かして、活動を活発化し収益を増やすという知的資産経営の考え方は、多くの方にメリットをもたらすものです。

「知的」「資産」「経営」という言葉に囚われることなく、課題を解決したり、新たな活動を考えるために、知的資産経営という考え方があるのです。

当事務所は、知的資産経営を広く捉え、研鑽をかさねてまいりました。その成果を多くの方のお役に立てることを目指しています。

マイクロソフト社のビルゲイツは、「当社の最も重要な資産である開発能力は、バランスシートには掲載されない。」と述べています。

マイクロソフト社のビルゲイツは、「当社の最も重要な資産である開発能力は、バランスシートには掲載されない。」と述べています。

企業価値の50%以上を無形資産が占める現代、企業が収益の最も大きな源泉である知的資産を認識することが非常に重要なのです。

自社の知的資産をしっかりと把握し、それを活用することで経営課題を解決や新しい経営戦略を構築、業績の向上に結びつけることを「知的資産経営」といい、「無形資産が競争優位の主要な源泉になっている」今、無形資産を生かす価値創造の戦略が必要になっているのです。

個人と知的資産経営

そもそも「経営」という漢字は、どちらも「人の営み」をあらわしています。私たち個人の生活そのものが、自分の持つ経営資源(能力)を高め、家族・周囲等へ気配りし、調和を図り、収入と支出を考えて暮らしています。

つまり、経営者であっても、主婦、サラリーマン、OLであっても、すべての人が自分をどう生かし、周囲との環境の中で競争したり、協力しあったりしながら生活していて、このことは、「すべての人は知的資産経営を日々営んでいる。」とも言えるのです。

また、経営者自身でも、従業員でもその生活基盤である個人的生活に大きな悩みをかかえていては、適切な組織運営を継続的に行うことは難しいでしょう。そのためにも、個人の生活もしっかり経営する事が必要と言えます。

負の知的資産

一般に「知的資産経営」の話をする場合、ふしぎなことに、「資産」の話しか行われません。

一般に「知的資産経営」の話をする場合、ふしぎなことに、「資産」の話しか行われません。

これは、スポーツに例えるなら、プラスの面、つまりオフェンス(攻撃)だけを考えて話を進めているようなものです。

当然、マイナスの面、つまりディフェンス(防御)を考えないスポーツが無いように、経営として知的資産を扱うなら、負の部分についても考えておく必要があります。

「魔がさした」という言葉があるように、不注意な行動や、不適切な業務運営が会社経営に大きなダメージを与えることは、ご存知の通りです。ですから知的資産経営に取り組む場合、こうした「負の知的資産(負の経営要素)」に対する対策も経営戦略の一環として考慮するべきです。

また、負と考えがちな経営要素は、ともすればマイナスを改善してもゼロになるだけと考えがちですが、企業にとってイノベーションにつながる物であるかも知れません。

ですから、知的資産経営という場合、「資産」というイメージに固執する必要はなく、知的資産経営とは、財務諸表に掲載されない、無形の経営要素を生かすものと考えるべきと言えます。

知的資産経営概論

Ⅰ 知的資産経営概論

平成17年8月10月「知的資産経営の開示ガイドライン」が経済産業省より公表されました。ここで、企業の超過収益力、企業価値を生み出す源泉として、有形資産以外のものを総称して「知的資産」と定義されました。

現在の会計は、工業化社会には適したものでしたが、無形資産の価値が高まった現代企業の価値の把握には適しているとは言い難くなっています。しかも、経営者も金融機関もそして支援者も、納税額算出を重視した税務会計の考え方に強く影響されますから、それが知的資産の把握をより困難にしていると考えられます。

知的資産を意識して経営に取り組む事がなぜ大切であるかと言えば、自分(自社)が持つ潜在的な価値を、経営者自らが再認識し、それを、顧客、ユーザー、金融機関、投資家、従業員、就職希望者等に明確に示すために有用なだけでなく、新たな経営戦略や経営課題の克服、潜在的なリスクの発見、事業承継にも重要な役割を果たすからです。

しかしながら、何が知的資産なのか、無形の資産をどう呼ぶのかということが明確になっているわけではなく、論者により、その論者がどんな分野を意図しているかにより多くの呼び方が使われています。例えば、「知的資産」「知的資本」「知的財産」「ナレッジ」「知識資産」「知識資本」「インタンジブルズ」等があります。また同じ言葉に含まれる範囲も論者によって違いがあります。

現在でも、岡山県行政書士会で会員向け知的資産経営研修会で、「特許や著作権など知的財産権の話しをしてくれると思っていた。」と発言される方もいます。知的資産経営については、知的資産経営支援に力を入れている岡山県行政書士会の会員でもそういう認識の方もいらっしゃる状況ですから、一般の経営者の方にはほとんどご理解頂けていないと考えるべきでしょう。

さてここでは、知的資産経営について一般的にどのように説明されているかについて記載します。ポイントとしては、基礎知識ではあるが、内容のすべてが絶対的なものではないと言う理解が必要だと考えます。一般的な知的資産の説明は、インターネットで調べて頂くと沢山出てくるでしょう。同時にそれが、ほとんど金太郎飴のように同じ文言を繰り返していることにも気づかれるでしょう。

知的資産とは何ですかという質問に対し、その答えをどこかから持ってくるのではなく、専門家として自分はどう考えるのかということを、それぞれの先生方ご自身の言葉で説明出来るようにするべきでは無いかと感じています。

(1)知的資産経営一般論

① 企業価値を高める経営レポート

企業価値を高める経営レポート(中小機構)2012年5月18日発行版の記載によると、知的資産とは「従来のバランスシート上に記載されている資産以外の無形の資産であり、企業における競争力の源泉である、人材、技術、技能、知的財産(特許・ブランドなど)、組織力、経営理念、顧客とのネットワークなど、財務諸表には表れてこない目に見えにくい経営資源の総称」です。また、知的資産経営とは、自社の強み(知的資産)をしっかりと把握し、それを活用することで業績の向上に結びつける経営のことです。

と説明されています。

② 一般論(近畿経済産業局のホームページ より抜粋)

次に近畿経済産業局のホームページに記載されている説明を見たいと思います。

a.知的資産

「知的資産」とは特許やブランド、 ノウハウなどの「知的財産」と同義ではなく、それらを一部に含み、さらに組織力、人材、技術、経営理念、顧客等とのネットワークなど、 財務諸表には表れてこない目に見えにくい経営資源の総称を指します。「知的資産」は企業の本当の価値・強みであり、企業競争力の源泉です。企業経営・活動は、知的資産の活用なしには成り立たないものなのです。

b.知的資産経営

そのようなそれぞれの会社の強み(知的資産)をしっかりと把握し、活用することで業績の向上や、会社の価値向上に結びつけることが「知的資産経営」なのです。企業が勝ち残っていくためには、差別化による競争優位の源泉を確保することが必要です。差別化を図る手段は色々ありますが、特に大きなコストをかけなくても身の回りにある「知的資産(見えざる資産)」を活用することによって、他社との差別化を継続的に実現することができ、ひいては経営の質や企業価値を高めることができるのです。

c.知的資産経営報告書

「知的資産経営報告書」とは、企業が有する技術、ノウハウ、人材など重要な知的資産の認識・評価を行い、それらをどのように活用して企業の価値創造につなげていくかを示す報告書です。

過去から現在における企業の価値創造プロセスだけでなく、 将来の中期的な価値創造プロセスをも明らかにすることで、企業の価値創造の流れをより信頼性をもって説明するものです。

従来の財務諸表を中心とした評価では、中小・ベンチャー企業の真の姿(価値)を知ってもらえないことがあると思います。

また、経営者にとって当たり前のことでも、周りの人が必ずしもそれを知っているとは限りません。知的資産経営報告書は、中小・ベンチャー企業が有する技術、ノウハウ、人材など重要な知的資産を的確に認識し、相手(ステークホルダー)に伝えるために大変有効なものです。

③ 知的資産の種類

知的資産は一般に下記の3つの種類に区分されます。

・人的資産・・個々の人の知識、コンピテンス、経験、スキル、才能など従業員の退職時に一緒に持ち出す知識。

・構造資産・・組織的プロセス、データベース、ソフトウェア、マニュアル、トレードマーク、フランチャイズ、特許権、組織の学習能力など従業員の退職時に企業内に残留する知識。

・関係資産・・顧客関係、顧客ロイヤリティと満足、流通関係その他パートナーやステークホルダーとの関係など企業の対外的関係に付随したすべての資源。

以上が著者が一般論としているもので、一般的に専門家のセミナーなどで良く使われている説明です。これに著者は知的資産の種類として「補完資産」を加えたいと考えます。これは社内外に存在し、ある知的資産と一体化することによって、大きな利益を生み出す可能性が高い資産を言います。要するに、使えるものは自分のものでなくても知的資産として認識し積極的に利用しようと言うことです。

この考え方により知的資産経営はさらに大きな展開を持つことになります。

④ 人的資産の構造資産化

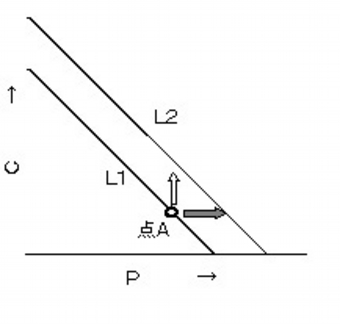

個人が持つ知的資産(人的資産)を、その人の退職によって失われることがないよう社内に留めることを人的資産の構造資産化と言います。現代では、職人気質でなかなか教えたがらないベテランとマニュアル人間と言われ、何でもマニュアルに従って身に付けようとする若年世代のミスマッチを防ぐため、長期的視点からビデオなどの映像も使い、技術を伝承しようとするなどの方法が採用されています。この人的資産の構造資産化という事を下のグラフで表しています。グラフが出てきただけで難しそうだと感じられる方もいらっしゃるかも知れませんが、実は簡単なことの説明です。

このグラフ(CPグラフ)は、組織の中での人の能力(価値)と組織の能力(価値)の関係を表しています。

この図でPは人の能力(価値)を、Cは組織の能力(価値)を、また、L1,L2は売上げを表しています。

P:人の能力(価値)

C:組織の能力(価値)

L1:現在の売上

L2:将来の売上

点A:現在の売上を構成するPとCを表す点

現在の売上高はL1で点Aで示される位置にPとCの割合があるとします。ここから売上高をL2のレベルに高めようとすると、人的能力Pを高めれば水平方向に、組織の能力Cを高めると、垂直方向に増加することになります。大企業では、この点Aは、L1上のC軸に近い位置にあると考えられ、P要素が低下しても売上に大きな影響は無く、逆に小規模な企業など人的能力(特定の人材の能力)で売上げを得ている組織は、

L1上のP軸に近い位置に点Aがあるため、病気・退職などでその人的要素が欠けると、売上高は残った組織価値部分まで大きく下落します。従って、組織の能力(価値)を高めておくことが必要になるのです。同時に情報管理が必要にもなります。

さらに関係資産だとされるネットワークなど関係資産についても、多くの中小企業の場合、この関係資産も人的要素と構造要素にわけて考えるべきだと考えます。というのは、そのネットワークがどこから発生しているのかを考えるなら、例えば、創業者である会長の長年の取引関係や人的交流で生じたものである場合、その会長が死去するとその関係資産も大きく損なわれるケースが中小企業では少なくないからです。

このことからも、後に述べるように、知的資産を物的な固まりのようなイメージで捉えることは誤りであることを認識しなければならないと言えます。

Ⅱ 知的資産とは

知的資産というものをどう捉えるのかということについて、例えば、行政書士の小山範之先生は、その著書「社長!「透明資産」に気づけば資金繰りが好転します」の中で、知的資産を透明資産と名付けて説明されています。ちなみにこの本は、非常に読みやすく、かつ実用的な本だと言えます。知的資産経営をこれから取り組もうという方にもおすすめの一冊です。

では著者はどう考えるかと言えば、よく説明されるように知的資産を企業の強みと考えた場合、それは知的資産といわず、「底力」と言えるのではないかと思います。

地域の底力、中小企業の底力、農家の底力、教育の底力、市民活動の底力などどこにでもありそうです。

では、底力と言うと、どんなイメージが広がるでしょうか。

・目に見えないと言わなくてもイメージしやすい

・悪いものではないというイメージがある

・力強いイメージがある

・底力をイメージすると自然に頑張る気分がわいてくる

・本当の自分の力はこんなものじゃないというプライドを刺激する

底力は困ったときに発揮しようとするケースが多いと考えられますが、それを構成するのは自分自身や会社内部、ネットワークや知り合いなど、財務諸表には載らないものだとすぐに分かるのではないでしょうか。

知的資産経営を学んでいる立場からすれば、

・底力は無形資産とは別のものという感じがする

・知的とは限らない、資産とは限らない、連想されにくいので経営者に話が進めやすい

という点もメリットです。ですから一般的な説明としては、知的資産とは何ですかという問いかけに対し、「企業の中の目に見えにくい、経営資源で、経営者・従業員等の底力のことです。」と言うような説明が、企業経営者には分かりやすいのではないかと考えます。

しかしながら、実は著者は、知的資産=底力とは考えていません。それは、例えば、「底力経営」と言えば、「目に見えにくい、隠れた企業の強みを活かす」と言えるのですが、「知的資産経営」と言えば、著者は、「強みだけではなく、弱みも活かす、リスクも意識して継続的な取り組みを行う」と考えていますので、結局、底力と言ったときには、弱点やリスクへの意識は強くならないと考えるからです。では知的資産とはどのように考えるべきかについて、章をあらためて説明したいと思います。

Ⅲ 知的資産経営一般論の検討

(1)資産という言葉に引っ張られていないか

前章までの知的資産経営についての説明では、知的資産や知的資産経営が一般的にどのように説明されるかを見てきました。ここからの検討において、まず取り上げたいのが「資産」という言葉です。行政書士の先生方は会計や決算書の見方についての知識をお持ちの方がほとんどでしょう。では会計上の資産とはどのように説明されるでしょうか。ある専門学校の定義によると、「資産とは、過去の取引または事業の結果、特定の実態により取得または統制されている、発生の可能性の高い将来の経済的便益をいう」とされています。資産という言葉は、固定資産とか減価償却資産とかいう言葉で使われますが、私たちが知的資産を考える場合、いつの間にか発想が、「知財」の延長又は「資産」という言葉に引っ張られていないだろうかという点です。これが誤りだということではなく、この考え方は知的資産というものの一部しか表していないのではないかと言うことです。例えば、ある企業が、他者が公開しているフリーソフトを使い、あるいはオープンプラットフォームを利用してビジネスを展開している場合、このフリーソフトやオープンプラットフォーム自体は、会社の資産ではありません。けれども、フリーソフトを使う能力、ビジネスモデルで、確かに将来の経済的便益をもたらすものであれば、知的資産だと言えると考えます。そこで、こうした経営を支えている他者のものを前述の補完資産だと考えているのです。

(2)ラーメン屋から知的資産を考える

次に、事例をもとに知的資産について考えて見たいと思います。

『中華そば屋「表町」は、創業以来売り上げを順調に伸ばしていました。平成25年度の決算状況も良好でした。ところが平成27年になって経営が立ちゆかなくなりました。』(平成27年度岡山県行政書士会知的資産経営支援員養成研修資料より抜粋)

① 原因を考えてみて下さい。

② どうすれば良かったかを考えて見て下さい。

ここで、上記の2点についてしばらく考えて頂きたいと思います。たったこれだけの前提ですから思いつくことは沢山あるでしょう。消費者の好みの変化、ライバルの出現、料理人の健康状態、退職、周囲の環境変化などが出てくるでしょう。

さて、あなたがこのラーメン屋さんの取引先であるなら、このラーメン屋が順調に業績を伸ばしてきたことと同時に、こうしたリスクについて考えるでしょう。こうしたリスクは当然決算書には表現されません。つまりステークホルダーにとって知りたいのは、その企業の強みだけではなく、リスクも含まれます。それなのに、私たちは、知的資産として「御社の強みは何ですか」と強みを聞こうとします。強みだけに関心を寄せるのはあまりにのんきな考え方だと言えるでしょう。取引先や金融機関なら、今後どの程度発展性のある会社なのかという強みの部分と、取引が突然中止になるようなリスクやその対策にも関心があるはずです。

(3)知的資産の価値

① 担保価値

リージョナルバンキング 2015年7月号で、大分県の豊和銀行で行われた、知的財産を評価した融資の取組が紹介されました。これは、将来キャッシュフローに基づく知的財産の担保価値評価に基づく融資とされ。融資の考察点として、事業での知的財産権の不可欠性、収益性、将来性、市場性を評価して融資が行われたと記されています。こうした取組と私たちの知的資産経営とは非常に近いように感じますが、違いはと言えば、知的財産の担保価値評価に基づく融資だと言う点です。その担保価値は将来キャッシュフローで決まる、しかもその対象が知的財産権というところに違いがあります。知的資産に基づく融資であるなら将来の収益獲得能力を評価するにしても、知的財産権という権利とは言えないケースを取り上げるからです。

②換金価値は無いが、収益獲得能力はある

次に、技術的強みもなくノウハウも無いのに将来性はあるというケースを考えたいと思います。皆さんは、誰がスイミングキャップを作ったかをご存じでしょうか。子どもから大人までプールで泳ぐときには、着用して当たり前というスイミングキャップですが、世界的に見ると、競技者以外が着用している国は少ないようです。

時代は、かなり以前に遡りますが、全国の小学校にプールが設置され、体育で水泳の指導が行われるようになった時代があります。その時、良く日に焼けた子ども達がプールから顔を出しているのを見ると、先生も、誰が誰なのか分かりにくくなりました。そうした新聞記事を読んだ、おむつカバーのメーカー社長は、「おむつ」を「おつむ」に変えて頭にかぶせれば、誰が何年何組なのか分かりやすく、指導しやすくなるとひらめきました。

スイミングキャップの締め付けにくく外れにくいゴムの部分の作成に、おむつのギャザーの作成技術が役に立ったのかも知れません。しかし、この社長のすごかったのはそれだけではありません。「走力」に匹敵する「泳力」という概念を作り、それを何段階にも分けて、子どもの泳ぐ力を把握出来るようにしました。こうした考えをもとに、全国の学校にスイミングキャップの見本と、こうした考えを紹介した文書を送付し、現在に至っていまと紹介されています。

この例から私たちが学ぶべきだと思うのは、知的資産とは強みを活かすと言いますが、この会社の強みは特別なものでは無いにも関わらず、新しい概念を創り出し、それを行動に移し、新しい自社の強みと将来の収益獲得能力を生み出した事です。おむつカバーの製造技術を高めると行った、既存の価値創造ストーリーをいくら高めても、水泳という分野へは踏み込めなかったと思われます。

こうした例を知れば、特別の強みが無い地域の中小企業にも、新たな活路は無数にあるのではないかと希望がもてますし、そうしたアイデア・展開方法で、我々専門家と言われる世界の人間が有効に関与できると考えます。

(4)一般論のコアな部分

一般論の検討として話しを進めていますが、もう一度、一般論の記載をご確認頂き、何がコアな部分と言えるかをお考え頂きながら、話しを進めたいと思います。

前出の、企業価値を高める経営レポート、近畿経済産業局のホームページによると、前者では、知的資産とは「従来のバランスシート上に記載されている資産以外の無形の資産であり、企業における競争力の源泉」とされ、後者では、「財務諸表には表れてこない目に見えにくい経営資源の総称を指します。「知的資産」は企業の本当の価値・強みであり、企業競争力の源泉です。」とされています。

この中で、前述のスイミングキャップの例から、競争とか強みとかいう部分を除くと「バランスシート上に記載されている資産以外の無形の資産」あるいは「財務諸表には表れてこない目に見えにくい経営資源の総称」と言うことになります。さらに「資産」という言葉も前述のようにイメージを固定するので、それも省くと結局「財務諸表には表れない経営資源」と言うことになります。もっと言えば、「財務諸表には表れない経営に使えるもの全て」と言えるでしょう。

(5)一般的な考え方の流れ

知的資産経営とその支援について、行政書士の取組の考え方の流れはどのようになっているでしょうか。これについて考えて見たことがある方はどの程度いらっしゃるでしょうか。一般的な考え方の流れは、知的資産(経営)について一般論を理解する。報告書に構成や出来上がりについて理解する。それを企業に対し紹介し、指導あるいは資料作成に取り組むというのが普通だと思われます。また手法として有名な多くの戦略やフレームワークも専門家らしく解説されるでしょう。

もし全ての専門家が同じ考え方、進め方をするなら、支援のあり方としてあまり進歩はないと言えるでしょう。目指すゴールが何なのかを明確に意識し、そこにたどり着く方法には、どんな考え方、進め方があるかを工夫し、成果を上げることで、「そういうやり方も知的資産経営とい言えるね」という具体例が増えることが望ましいと考えます。その際、前述した、知的資産(経営)について何がコアな部分なのかを意識することは重要です。 こうした考え方は、法律の世界では一般的では無いかと思います。まず一つ一つの争いとそれを解決する法的な考え方が各論として決まり、そうした各論に共通した考え方をまとめたものが総論だという話しを学者の方から聞いたことがあります。思うに、知的資産経営もそれぞれの方々が、コアな部分を外さず、ゴール(成果)を上げるという目的を目指していろいろな考え方進め方を行う。そうした取組の中で、知的資産(経営)支援とはどんなことだと言えるのかという総論が求められると思うのです。

(6)定義と再定義

一般論とそれに対応した取組について、そのすべてが悪いとか、意味がないとか言っているのではないことは理解して頂きたいと思います。

つまり「知的資産とはこういう物なのだ」と決めつけて、その枠でしか考えないとしても、確かに誰の目から見ても分かりやすい強みがあり、それを生かした取組を行い業績を伸ばしている企業は少なくないでしょう。しかし、それは成果を受けて後追いで、知的資産経営に落とし込んだようなものであり、むしろわざわざ知的資産経営報告書にしなくても、会社のパンフレットに入っている内容ではないでしょうか。

それよりもこうした考え方により、強みを生かす経営とい言われ「御社の強みは何ですか」と言われても「うちに、そんなものはねぇよ!」で終わってしまうのではないかという方が問題です。これは強みとか資産とかいう考え方の偏り、さらには分析手法も「これを使うのが知的資産経営なのだ」と思い込んで、まじめな専門家は、いろいろな手法やフレームワークを使おうとします。

知的資産経営報告書を見ると、フレームワークに当てはめるため、分かりきったことをフレームワークの形に納めているようなものも多いと感じます。これでは、フレームワークを利用して、モレなくダブりなく把握することで今まで気づかなかった事が分かるようなものではなく、単なる体裁づくりのため置いているだけになってしまいます。

フレームワークや分析手法は、それが生み出された時代の少し前の状況や、その時代の課題を解決するためのもので、当時の産業等の影響を受けています。フレームワークや有名な分析手法を、まるで全知全能なものかのように、思い込むことは危険だということも意識すべきでしょう。これについては後述いたします。

(7)知的資産経営のあるべき姿

知的資産経営の考え方でコアな部分は、前述のように「財務諸表には掲載されない」ものを生かして経営に役立てようという点だと言えますが、これに後部の「経営資源の総称」という言葉を入れたとたんに、考え方が檻の中に入ってしまうかも知れません。それは、自社にあるものつまり自社が保有する物という考え方になってしまうということです。

会計上の資産が、そうした考え方を簡潔に表していると言えます。つまり会計上の資産が「過去の取引または事象の結果、自社により保有または管理されている、発生の可能性が高い将来の経済的便益をいう。」と定義されるように、「知的資産」という言葉を使うと、知的なもので、資産として自社が保有または管理しているものと思い込んでしまいます。

こうして「資産」という言葉を使うことによって、会計の世界に思考が入り込んでしまいその中で考えてしまいます。しかし、実は会計の世界でも知的資産を認めているのではないかと考えられます。企業会計原則では「企業会計原則は、慣習として発達したものの中から、一般に公正妥当と認められるものを要約したものであり、必ずしも法令により強制されなくとも全ての企業がその会計を処理するに当たり従わなければならない基準である。」としています。この会計基準の中で、会計の前提となる会計公準により「貨幣評価」できるものを扱うと決められています。これは言い方を変えれば、経営の中には、貨幣評価出来ない要素もあるということを会計原則も認めた上で、貨幣評価できるものに限ると考えていると言えると思います。

別の考え方では、会計の結果の中に経営の全ての要素が入っているのだから、知的資産と言うようなものを別に考える必要はない、それは虚構では無いかというものもあります。しかし、現実社会でも、プロ野球の新人に多額の契約金を支払ったり、ベンチャー企業に出資したりします。これらは、その人や事業の将来の収益獲得能力を期待を込めて評価しているのです。

Ⅳ 知的資産経営報告書

(1)岡山での過去の知的資産経営報告書の実態

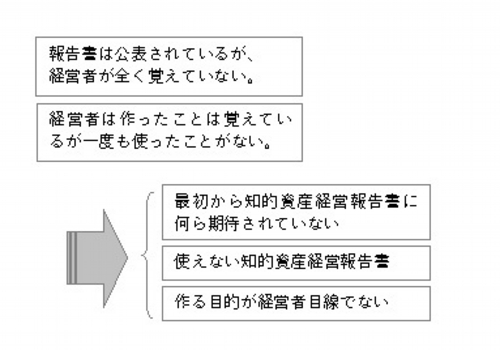

著者が知的資産経営に取組はじめた頃、最初に調べようとしたのが岡山県内での知的資産経営報告書の状況でした。そんな中、数少ない岡山での知的資産経営報告書を作成されている会社社長に、知人の経営者を通じて偶然お話しをする機会がありました。

(当時の岡山での知的資産経営報告書の実態)

そこで、作成後数年しか経っていないその会社の知的資産経営報告書の事について、内容を尋ねたいと思ったのですが、その社長は知的資産経営報告書という名前も、その内容についても全く覚えが無いとの事でした。報告書には今お会いしている社長の、「皆様へ」という挨拶文が1ページ全体に写真入りで掲載されているにもかかわらずです。

次にお話伺った社長は、知的資産経営報告書について認知されていました。営業のため東京事務所も設置あり、社長自ら何度もそこへ足を運び、営業活動をされているのですが、残念ながらその営業に作成した知的資産経営報告書は使用できないとの事でした。

「次に作るのであれば、使える知的資産経営報告書を作りたい」という言葉が印象的でした。

(2)さまざまな知的資産経営報告書

著者は、2年ほど前知的資産経営報告書としてインターネットで閲覧可能な340件程度の知的資産経営報告書の全頁を読んでみました。その経験とその後の実践や社会の動きの中で感じたことを元に記載します。

① デザイン重視

会社が出すものであるからデザインが良くないといけない。これはそのとおりですが、デザインが重要であるならそこはデザイナーさんに頼むことになります。しかし、何が会社の知的資産であり、それをどのように活用するのかという、内容そのものについては、経営者、社員の方と専門家が一緒になって考えるべきもので、専門家に丸投げしたり、乏しい内容をデザイン力でカバーするという考え方は、知的資産経営報告書の目的から、適当ではありません。

② 手法重視

どんな手法が使われている報告書なのかについて重きを置かれる場合があります。特に学者の方はそうなのかもしれません。

現実に経営者・企業と話をしていると、経営者が求める報告書を作成するために、必ずしもその手法が必要なのかは疑問を持ってしまいます。経営者、ステークホルダーは、本当にそれを望んでいるのでしょうか。

こうした知的資産経営報告書の評価は、実務者により見ている場面、知的資産経営報告書作成の目的が異なるからかも知れません。つまり報告書はそもそも、それを作成して誰かにそれを評価してもらう、あるいは行政機関等に文字通り「報告」する為のものではありません。経営者が、展示会で消費者に対し、あるいは問屋、取引先となるべき企業に対し、自社をきちんと伝える為のものであるので、その相手により内容・表現方法が異なるのは当然です。

例えば、障がい者を積極的に雇っている企業が、障がい者募集のため知的資産経営報告書を準備するのであれば、その報告書は、働こうとする障がい者自身、あるいはその家族・支援者に見てもらい理解してもらうことが目的だという事になるでしょう。そうであるなら、難しそうな経営分析が行われていても理解が深まるとは言いにくいでしょう。また当然、賃金や勤務時間だけではありません。どういう考え方で経営者は取組、その結果どのような人たちが、どのような成果をあげているか、などが伝えられるようにすべきでしょう。

思うに知的資産経営支援にしろ、知的資産経営報告書にしろ、それが効果を発揮するかどうかが重要です。経営者の考え、会社の現状、社歴、商品・サービス。報告書作成の目的が異なるものを一律に評価使用とすることは適当ではありません。従って、一般的に優劣をつけることは難しく、例えば他の専門家から見て良い出来の報告書には見えなかったとしても、経営者がそれで満足し、経営者の目的が達成できたならそれは、経営者とのコミュニケーションが上手く取れた結果作成された報告書だと言えるので、その報告書は高い評価を受けなければならないでしょう。

重要なのは、その支援や報告書によって、その企業・事業者にどのようなベネフィットをもたらしたかであると言う点だと考えます。効果、ベネフィットが重要であるとするなら、知的資産経営報告書の評価は、完成後6箇月から1年程度経過して確認すると良いと考えるのではないでしょうか。どのような目的・使用を見越してその報告書を作成し、それが完成後どのように使用されたか、どのような効果をもたらしたかが重要です。作成に携わった専門家も経営者自身も想定していなかった場面で、意外な反応を受けているかも知れません。専門家としても、作成した物がどのような効果を生み出したのかを検証することで、さらに知的資産経営支援能力が高まり、その指導する報告書はより企業にベネフィットをもたらす物になるでしょう。

(3)知的資産経営の専門家とは

①若い支援者の悩み

「専門家と言っても、従業員を雇って会社経営をしたこともない人に企業の支援ができるのか」ちょっと意地悪な経営者の方が、若い専門家に問いかけます。皆さんは、どうお考えでしょうか。確かに、経営者としての経験年数が豊富な方の意見はとても貴重です。それに引き替え、若い専門家は頼りなさそうに見えます。では人生経験の豊富な専門家なら確かなのでしょうか。

実はそうとも限りません。組織に属していた経験や、小さな組織の経営経験が、どれほど別の会社で役に立つかどうかはやはり未知数と言わなければならないでしょう。著者は当事者の抱える問題が、経営の問題でも生活上の問題の場合でも「答えはその人の中にある」と考えます。自分の会社の歴史、人材、経営状況など経営に関係するさまざまな要因をもっとも理解しているのは、経営者をおいて他にはありません。従って、専門家が行う知的資産経営支援とは、経営者が抱える問題の解決策や新しい戦略の展開について、経営者が気づき、また決断するきっかけを与えるのに過ぎないと思うのです。私たちは、そのきっかけを作るために、丁寧な聞き取りを行ったり、いろいろな分析を行ったりするのです。

そもそも経営経験豊富なベテランで成功体験のある方の意見だとしても、それはその時代の、その地域の、その業界の、その展開方法での成功の一事例であって、別の時代の別の状況の会社に当てはまるとは限らないのです。逆に謙虚さの無い元経営者であれば、自分の成功を過信し、過去の成功体験に基づく考え方を押し付けてくるでしょう。それはいわゆる老害といわれるものにつながりやすく、多くの失敗事例にもなっているものなのです。「プロは一度の失敗を反省し、アマチュアは一度の成功を自分の実力だと勘違いする」というように常に自らを戒める気持ちの余裕が必要でしょう。私たち知的資産経営支援に取り組む者は、広い視野と柔軟な思考を心がけ、多くの戦略や手法を学び、第三者として客観的な立場から、経営者の気づきをお手伝いすることがその役割だと考えます。

②一流選手にもコーチがいる理由

もし自分よりもうまい人でなければコーチが出来ないとするなら、野球のイチロー選手やゴルフのタイガーウッズ選手のコーチはあり得ません。また水泳の金メダリストを育てたコーチが金メダリストとは限らないのです。身体であるなら、自分の身体は自分が一番知っているにも係わらず、自分よりも若いスポーツインストラクターの意見に耳を傾ける方が多いでしょう。また自分で出来そうなスポーツでも、定期的に継続して行うことは難しく、曜日や時間を決めてスポーツ教室に通い、いわばペースメーカーとして利用することが必要になります。自分が一番知っていることでも、カリキュラムを組んだり、相談したりできる相手がやはり必要なのです。

③ 資料作りの支援者

作成した資料を受け取る相手側の立場で言えば、作成されたものがお手盛りでなく、信用できる内容であることが求められますから、公正妥当な記載内容とするためにも、企業自身だけではなく第三者機関の関与が望ましいと言えます。

また、作成支援する個人の能力や倫理性が高いことも重要ですが、組織として一定レベルにあることが重要で、支援者も個人による評価の差は大きくならないようにする必要があります。この点については、金融機関の取組に対し無形の資産の評価は個人の目利き能力による差を生じる可能性があることから、「目利き能力とありますが、表現が直感的すぎて具体的にどのような能力なのかよくわかりません。担当者の個人資質に頼った合理的根拠に基づかない判断能力を指すのではないか」という意見もあり、このような読み手の不安を排除する組織的な運営が必要であると言えます。

④知的資産や知的資産経営支援の専門家とは何だろうか

行政書士は、行政書士法によりその業務が定められている。ここでも一般的な考え方で「代書」ということが行政書士業務であり、それ以外は行政書士の仕事ではないという考え方の方とは意見を異にすることになります。具体的に言えば

「業務の依頼」--⇒「その業務を行う」(申請業務等)

「相談」⇒「必要な業務の判断」⇒「書類の作成」

「会社の再認識」

+

「新たな発想+別の組織の現状」⇒「マッチングの提案」

⇒「事業計画」⇒「他業務」

+

「会社の方向性」

ネットワークそのものを売るのではなく、自分のネットワークと専門家のネットワークを生かす。

行政書士のための 実務的知的資産経営支援体系

上記は、下の本の前半部分です。Kindle版は、下記のリンクからお求めいただけます。

▲クリックでページ移動します

行政書士のための 実務的知的資産経営支援体系: 経営の底力を見つけ、育て、成果を生む Kindle版

下村幸喜 (著)

内容紹介

行政書士のための 実務的知的資産経営支援体系

~経営の底力を見つけ、育て、成果を生む~

仕様:A5版(推奨)、全100ページ、カラー版

専門家としての行政書士は、一般の方からは分かりにくい職業でもあります。裁判所=弁護士さん、法務局=司法書士さん、税務署=税理士さん・・というのはイメージしやすいのですが、行政書士の場合、役所・陸運局など扱う書類が多く、特定の場所とイメージがつながりません。一般には、許認可手続の書類を作成するという事になるでしょう。「代書」というイメージをお持ちの方もいらっしゃるかも知れません。

現在、AI等の進歩により、上記の士業は仕事が少なくなるのではないかと言われています。「知的資産」とは、目に見えにくい企業(事業者)の底力をことをいい、経営者自身も気がつきにくいこうした経営要素を活かし、新たな企業戦略や事業展開を行うことを知的資産経営と言います。この分野は「代書」とは大きく異なっており、コンサルティング業務としての色合いが強くなります。いわば行政書士の新たな展開の分野でもあり、AI時代にも必要とされる専門家であり続けることにもつながると考えます。

本書は、この分野を中心に業務を展開している著者の経験から得た到達点を、隠すことなくご紹介するものです。

■まえがき より

平成27年3月27日、岡山県行政書士会はトマト銀行と「中小企業支援に関する業務協定」を締結した。ここで注目すべきは、その中に、「知的資産経営に関する」という項目が独立した形で盛り込まれた事であり、同時に発表された「トマト知的資産経営支援ローン『価値のきずき』には、融資条件として「岡山県行政書士会の会員と連携して知的資産経営に取り組む中小企業者で、岡山県行政書士会会員が知的資産経営に取り組んでいる事業者であることを示す「知的資産経営連絡票」をご提出いただける方」とされ、さらに金利優遇として「岡山県行政書士会の会員が作成する知的資産経営起業評価書の評点平均が3.0以上(満点5.0)の中小企業者の方は当社所定金利から最大0.5%金利を引き下げいたします。」という内容が含まれました。

物的担保、人的保証に過度に依存しない融資を行うよう金融庁から求められる地域金融機関の中でも、こうした内容を含む制度が発足したのは、トマト銀行がおそらく全国で初めてのケースであり、全国の各行政書士会としても、岡山県行政書士会が締結した内容は初めてのケースとなりました。

著者は、この協定締結に向け、約6箇月間に渡り、トマト銀行本社の推進役を担う方とその内容や進め方について、毎週協議を行いました。これは、著者が取り組んできた知的資産経営に対する考え方がもたらした一つの成果であり、一定のゴールに到達したと感じ、大変嬉しく思いました。

ところが、実はこれは新たな始まりであり、そこからかなりのスピードで生じた多くの事柄、感じた事が、本著のタイトルに「体系」とつける所以となったのです。

各地の行政書士の方の中には、「岡山では何か目新しいことが進んでいるらしい。」とか「銀行と提携したらしい。」などということをご存じの方もいらっしゃると思いますが、行政書士が行う知的資産関連がどのような業務になるのか分からず、それに取り組む人も少ない状況では、岡山の人の話をわざわざ聞くにも費用がかかるし、それほどのニーズがないという判断をされている場合も多いのではないでしょうか、その一方で、新しい動きとして知っておき、適当な時期がくれば自分の業務に取り込みたい、そうお考えの方もあるでしょう。そこで本著では、いきさつ、裏話も含めて、記載することにしました。

本著は、出版社による出版で時間と費用が掛かるのを防ぐため、物としての本は、オンデマンド出版を採用しました。著者は、電子版よりも物としての本の方が、扱いやすいと考えていますが、興味はあるがとりあえず内容を知りたいという方も多いと考え、より多くの人に知って頂くため、低価格の電子版でも発売することにしました。スマートフォン、タブレット等で、お時間があるときに見て頂ければと思っています。

本書では、すでに述べた内容であっても、必要箇所に同様の文言を記載することとしています、それは、法律のようにどこかの条文に飛び、そこからまた別の条文を見て・・というのは読みづらいからです。

本書を出すもう一つの理由は、支援者としての知的資産経営は、それに取り組む人が多ければ多いほど、専門家としてお互いのビジネスが広がる可能性が高いと、確信しているからです。

本書が、皆様の実務的な知的資産経営のきっかけになることと、機会があれば直接お目にかかり、情報交換させて頂ける機会があり、それがやがてはお互いの企業支援等のビジネスとして発展することを心より願っています。

お気づきの点、ご意見がございましたら、お気軽にメール等を頂ければ幸いです。

■目次■

Ⅰ 知的資産経営概論

(1)知的資産経営一般論

① 企業価値を高める経営レポート

② 一般論

③ 知的資産の種類

④ 人的資産の構造資産化

Ⅱ 知的資産とは

Ⅲ 知的資産経営一般論の検討

(1)資産という言葉に引っ張られていないか

(2)ラーメン屋から知的資産を考える

(3)知的資産の価値

① 担保価値

②換金価値は無いが、収益獲得能力はある

(4)一般論のコアな部分

(5)一般的な考え方の流れ

(6)定義と再定義

(7)知的資産経営のあるべき姿

◇◇特集:地場産業と知的資産

(H28知的資産WEEKから)

Ⅳ 知的資産経営報告書

(1)岡山での過去の知的資産経営報告書の実態

(2)さまざまな知的資産経営報告書

① デザイン重視

② 手法重視

(3)知的資産経営の専門家とは

① 若い支援者の悩み

② 一流選手にもコーチがいる理由

③ 資料作りの支援者

④知的資産や知的資産経営支援の

専門家とは何だろうか

Ⅴ 戦略とフレームワーク

◇◇ミニ知識:よく出てくる戦略のまとめ

Ⅵ 金融機関と行政書士会(岡山県行政書士会の例)

(1)出会いから調印まで

(2)地域金融機関を取り巻く環境

(3)行政書士の業務とは

(4)地域金融機関と行政書士会の連携

(5)なぜ行政書士なのか、

行政書士・行政書士会の強みとは

(6)知的資産経営支援の課題

(一般的な説明に含まれる課題)

(7)連携の成果

(8)知的資産経営支援を行える会員数を増やす

Ⅶ 弱い地域の行政書士の強み

(1)知的資産経営でお金を得る

(2)行政書士ネットワーク

(チームとしてとりくむ知的資産経営)

(3)支援主体

Ⅷ 知的資産経営の評価

(1)知的資産の評価

(2)知的資産経営評価システム

(3)何を評価するのか

Ⅸ 地域作りと知的資産経営

(1)少女趣味

(2)なぜ地域作りなのか

(3)ゼロ次産業

(4)地域作りと専門家

◇◇知的資産経営支援体系図

Ⅹ むすび

ブログ

おもな営業範囲は下記の通りです。

■ 広島県(広島市、福山市、尾道市、東広島市、呉市、廿日市市、庄原市、府中市、三次市、三原市、安芸郡 ほか)

■ 岡山県(岡山市、笠岡市、倉敷市、総社市、高梁市、新見市、津山市、備前市、浅口市、赤磐市、玉野市、都窪郡 ほか)

■ 山口県(下関市、山口市、宇部市、岩国市、周南市、防府市、萩市、下松市、山陽小野田市 ほか)

■ 鳥取県(鳥取市、倉吉市、米子市、境港市 大山町、岩美町、伯耆町、琴浦町、三朝町、智頭町 ほか)

■ 島根県(松江市、出雲市、浜田市、安来市、大田市、雲南市、江津市、隠岐郡 ほか)

■ 兵庫県(神戸市 ・姫路市 ・尼崎市 ・明石市 ・西宮市 ・芦屋市 ・伊丹市 ・相生市 ・加古川市 ・宝塚市 ・高砂市 川西市 ほか)

■ 大阪府(大阪市・豊中市・箕面市・池田市・茨木市・吹田市・高槻市・枚方市・東大阪市 ほか)

■ 香川県(高松市、丸亀市、坂出市、観音寺市、さぬき市、三豊市、善通寺市、東かがわ市、小豆島町 ほか)

■ 愛媛県(松山市、今治市、新居浜市、西条市、宇和島市、四国中央市、大洲市、伊予市、八幡浜市 ほか)

■ 徳島県(徳島市、鳴門市、阿南市、板野郡、小松島市、吉野川市、阿波市、美馬市 ほか)

■ 高知県(高知市、南国市、四万十市、安芸市、須崎市、土佐市、香美市、香南市、宿毛市、吾川郡 ほか)

■ 上記の地域以外からのご相談も、お待ちしております。